🗓 Итоги недели: Качели переговоров раскачивают рынок

Еще одна неделя позади, и снова главным драйвером была геополитика. Рынок прошел полный цикл надежд и разочарований, закончив неделю практически там же, где и начал.

📈 Ключевое движение недели:

Понедельник-среда: Рост на ожиданиях воскресных переговоров высокого уровня в Абу-Даби.

Четверг-пятница: Коррекция после новостей о понижении уровня переговоров и жестких заявлений сторон.

Индекс показал классическую ловушку для лонгов: вырос на слухах, откатился на фактах.

...

Blogger

27 januar 18:58

Forfatter:

Raptor_Capital

Raptor_Capital

Raptor_Capital

хочу_в_дайджест

пульс_оцени

RU000A1061K1

RU000A10E4X3

RU000A1082G5

RU000A108D81

RU000A10BB75

RU000A10A141

EUTR

📌 На этой неделе многие следят за облигациями ЕвроТранса, поэтому решил сделать обзор ситуации и облигаций.

1️⃣ О КОМПАНИИ:

• ЕвроТранс – крупный топливный оператор и системообразующая компания, основанная в 1997 году. Имеет 57 АЗС под брендом «Трасса», но основным видом деятельности является нефтетрейдинг или оптовая продажа топлива (около 80% выручки).

• Инцидент прошлой недели – в первый день после размещения выпуска 001Р-09 его стоимость рухнула на 10%. Предполагаемая причина – ЕвроТрансу понадобились деньги для погашения старого выпуска, но спрос на новый выпуск оказался низким, поэтому остаток неразмещённого объёма, судя по всему, был продан «в стакан». Сложно придумать другое объяснение настолько крупным продажам и только в одном выпуске компании.

2️⃣ ФИНАНСОВАЯ УСТОЙЧИВОСТЬ:

• По предварительному отчёту в 2025 году выручка ЕвроТранса выросла на 34% до 250 млрд рублей, EBITDA – на 43% до 24 млрд рублей. Более подробные результаты только по итогам 1 полугодия 2025 года – рост прибыли на 45% до 3,2 млрд рублей при росте кап. затрат на 55% до 8,4 млрд рублей.

• На конец 2025 года Чистый долг/EBITDA = 2,4x – долговая нагрузка на повышенном уровне. По итогам 3 квартала 2025 года коэффициент текущей ликвидности составлял = 1,4x (оборотных средств хватает на краткосрочный долг). Коэффициент покрытия процентов (ICR) выше 2x, операционная прибыль пока покрывает процентные расходы.

• Сегодня ЕвроТранс погасил трёхлетний выпуск облигаций 001Р-02 на 3 млрд рублей, но деньги в НРД перевели в последний день. Следующая крупная трата эмитента будет в июне – 1,8 млрд рублей (амортизация по 001Р-03 + ЦФА), в августе сумма погашений ещё более внушительная – около 6 млрд рублей.

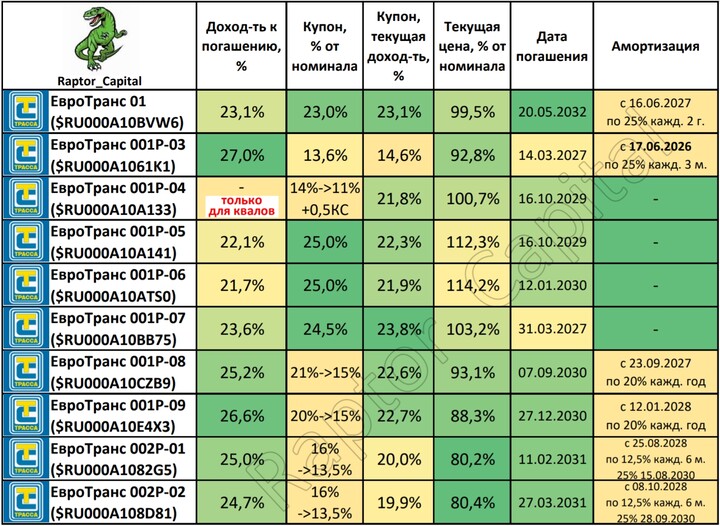

3️⃣ ОБЛИГАЦИИ:

• Сейчас у ЕвроТранса в обращении 10 выпусков облигаций (общий объём 27 млрд рублей). Кредитный рейтинг А– с прогнозом «стабильный» от 4-х агентств.

• В таблицу поместил все 10 выпусков (все без оферты и с ежемесячными купонами), но остановлюсь лишь на некоторых:

1) Амортизация есть в 6 выпусках из 10, раньше других она начинается уже в июне у выпуска 001Р-03

2) В 5 выпусках из 10 купон уменьшается лесенкой каждый год на 0,5-2%. Из них наиболее выгодным выглядит 001Р-09

3) Среди выпусков с лестничными купонами есть флоатер для квалов 001Р-04 $RU000A10A133. Сейчас купон = 0,5*КС + 14%, но уже в декабре премия к 0,5*КС снизится до 13%, ещё через год до 12%, ещё через год до 11% – пример того, как работает лесенка в других выпусках (но без привязки к ключевой ставке).

4) Самые дешёвые выпуски стоят по 80% от номинала – 002Р-01

5) Если рассматривать 4 выпуска без амортизации, то из них самый выгодный 001Р-07

✏️ ВЫВОДЫ:

• Для тех, кто готов к амортизации и реинвестированию, выгоднее всего сейчас выпуск 001Р-09. Если амортизация не подходит, то можно рассмотреть 001Р-07 или 001Р-05 в зависимости от горизонта инвестирования.

• Оценивая последние отчёты ЕвроТранса, проблем с ликвидностью пока нет. При этом настораживают погашения выпусков «впритык» и статус нефтетрейдера у компании. Первый фактор может однажды привести к техдефолту, а второй фактор напоминает о недавних дефолтах Магнум Ойла и Нафтатранса. Хоть мне компания и не нравится и я не планирую её добавлять в свой портфель, но график погашений говорит, что до июня-августа у ЕвроТранса не должно возникнуть проблем с обслуживанием долга.

👍 Поддержите пост реакциями, если было интересно.

#хочу_в_дайджест #пульс_оцени

For å legge igjen kommentarer, trenger du Register

Lignende innlegg

29 januar 10:01

Forfatter:

Investisii_s_umom

Investisii_s_umom

Investisii_s_umom

Продолжаю искать интересные варианты на рынке облигаций. Вчера вышли данные по недельной инфляции: с 20 по 26 января она составила 0,19%, с начала года рост цен составил 1,91%. Эффект от повышения НДС. 13 февраля состоится первое заседание ЦБ по ключевой ставке в новом году. Вероятно ставку оставят без изменений.

...

14

30 januar 08:46

Forfatter:

Investisii_s_umom

Investisii_s_umom

Продолжаю покупать дивидендные акции и облигации. Основная задача - получение максимальных выплат с дивидендов и купонов. Все сделки и ежемесячные отчеты с промежуточными результатами публикую на канале.

Купил с 21 по 29 января:

- 1 акция ИКС5;

- 1 акция Фосагро;

- 3000 акций Россети Центр;...

11

Zelandiy25

27 januar 20:27