MAX

MAX

2 oktober 2024 09:24

Forfatter:

TAUREN_invest

TAUREN_invest

TAUREN_invest

▫️Капитализация: 413,7 млрд ₽ / 207₽ за акцию

▫️Выручка ТТМ: 656,6 млрд ₽

▫️OIBDA ТТМ: 240 млрд ₽

▫️Чистая прибыль ТТМ: 71,7 млрд ₽

▫️скор. Чистая прибыль ТТМ: 42,9 млрд ₽

▫️ND/OIBDA: 1,8

▫️скор. P/E ТТМ: 9,6

▫️fwd дивиденды 2024: 16,9%

👉 Отдельно выделю результаты за 1П2024г:

▫️Выручка: 332,2 млрд ₽ (+18% г/г)

▫️OIBDA: 124,5 млрд ₽ (+4,9% г/г)

▫️скор. ЧП: 21,9 млрд ₽ (-28,2% г/г)

✅ По заявлениям менеджмента, дочерняя компания группы MTS Ads (рекламные услуги) приближается к выходу на прибыль и потенциально может быть готова к выходу на IPO уже в 2025г. Про сам бизнес в цифрах мы знаем не так много: выручка за последние 12М составила 47 млрд, что на 57% выше чем годом ранее.

❌ Все основные статьи расходов МТС показывают рост выше темпов роста выручки: себестоимость услуг +29,4% г/г, себестоимость товаров +30,5% г/г, административные расходы +20,7%, против роста выручки всего в 18% г/г.

❌ Относительно 1кв2024г чистый долг МТС сократился на 35 млрд до 423 млрд при ND / OIBDA = 1,8. Снижение долга почти наверняка носит временный эффект, до конца года предстоит перезанять ещё почти 125 млрд по актуальным % ставкам (около 20%).

👆В 1П2024г чистые финансовые расходы компании выросли на 70% г/г до 43,3 млрд рублей. То есть около 69,5% операционных доходов МТС уходит на обслуживание долга.

❌ В отчётности МТС перестал раскрывать подробности статьи «прочие неоперационные доходы и расходы». Ранее сюда попадали курсовые разницы, переоценка производных инструментов и прочие бумажные статьи. В 1П2024г группа показала прибыль по прочим доходам в 5 млрд рублей.

❌ Капитальные затраты продолжают стремительно расти и уже превысили 60,5 млрд за первые 6 месяцев 2024г (+62% г/г). За последние 5 лет это рекордный уровень инвестиций в первой половине года.

Вывод:

Расходы бизнеса растут быстрее выручки, обслуживание долга вытягивает уже почти 70% операционной прибыли и 2П2024г еще слабее. Кое-как удержаться на плаву помогает продажа активов, но вместо снижения долга менеджмент предпочитает выплату дивидендов (что важно для АФК Системы). Проблемы с долгом сохранятся до тех пор, пока ЦБ не снизит ставку.

Однако, акции МТС уже заложили все эти проблемы, поэтому и торгуются у минимумов 2022 года. На мой взгляд, справедливая цена около 250р за акцию, если дивидендные не приостановят, а ставку начнут снижать уже в ближайший год.

Не является индивидуальной инвестиционной рекомендацией

❤️Ставьте лайк, если пост полезен👍

#акции #идеи #идея #отчет #дивиденды #псвп #хочу_в_дайджест #пульс #прояви_себя_в_пульсе #пульс_оцени

For å legge igjen kommentarer, trenger du Register

Lignende innlegg

6 timer tilbake

Forfatter:

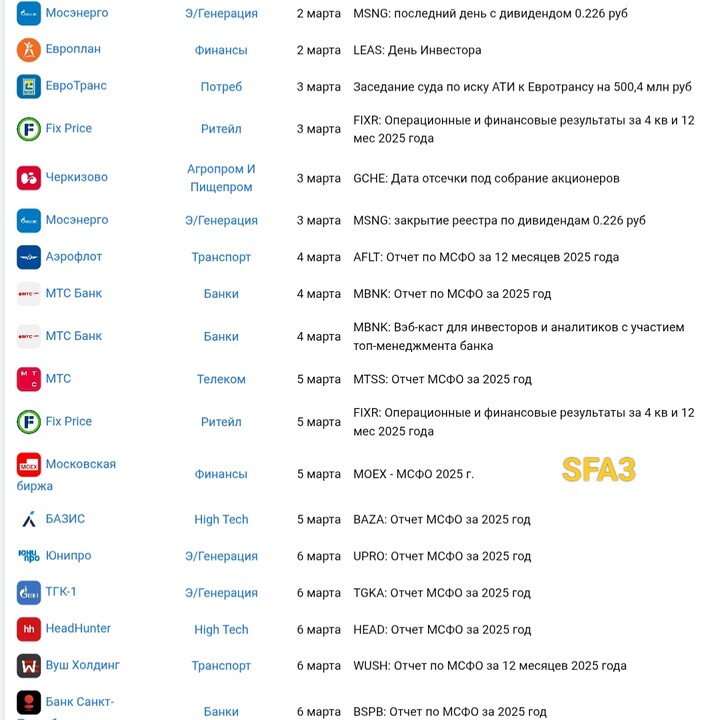

SFA3

SFA3

SFA3

6 timer tilbake

Forfatter:

Pavel_Akulov

Pavel_Akulov

Pavel_Akulov

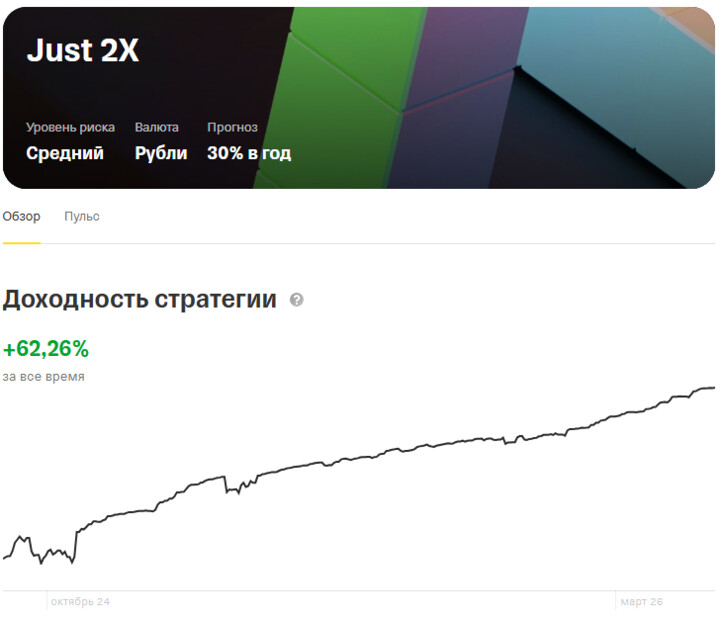

Для рынка акций февраль оказался менее волатильным, чем январь. Последние две недели мы стояли под уровнем 2800 по индексу ММВБ, и в итоге за месяц индекс вырос на 0,6% (основная сессия). На этом фоне обе стратегии завершили месяц в плюс, показав доходность не хуже безрисковой ставки.

...

7 timer tilbake

Forfatter:

A.Baturo

A.Baturo

A.Baturo

Неужели все думают что нефте-трейдеры не закладывали этот конфликт?

Кто сомневается посмотрите как вела себя нефть на войне в Ираке.

Пролив не закроет Иран, это единственное где он зарабатывает деньги перегоняя нефть в Индию и Китай.

#SNGSP дед конечно откровенничает, скинул скрин принтов и выдал это за свои покупки 😊😐😊😁😂😊😐🙃

#LKOH вчерашний шорт из планки ОТС откупил сегодня в планке ТВД :) и даже чуть налил лонга, но скинул после сообщения про свободу движения в проливе.

Все выходные важные я за рулем! Все пропустил!

Кто сомневается посмотрите как вела себя нефть на войне в Ираке.

Пролив не закроет Иран, это единственное где он зарабатывает деньги перегоняя нефть в Индию и Китай.

#SNGSP дед конечно откровенничает, скинул скрин принтов и выдал это за свои покупки 😊😐😊😁😂😊😐🙃

#LKOH вчерашний шорт из планки ОТС откупил сегодня в планке ТВД :) и даже чуть налил лонга, но скинул после сообщения про свободу движения в проливе.

Все выходные важные я за рулем! Все пропустил!