Почему ОФЗ могут дать доходность 30%+ в 2026 году?

ЦБ обновил прогноз по средней ставке на 2026 год, сузив диапазон до 13.5-14.5%. Это дало рынку значительно больше определённости по траектории снижения.

Простая математика: на начало года ставка была 16%, сейчас после снижения 15.5%. До конца года осталось 7 заседаний. Если ЦБ снижает по 50 б.п. на каждом ставка к декабрю составит 12%.

Проверяем: средняя за год (16+12)/2 = 14% — чётко в середине прогнозного диапазона ЦБ.

Считаем потенциал роста тела. Исторический спред между ключевой ставкой и доходностью длинных ОФЗ составляет 0.5-1%. Это означает доходность длинных ОФЗ к концу года в диапазоне 11-11.5%, то есть снижение от текущих ~14.5% на 3-3.5%. При дюрации 26247 в 6.27 года рост тела составит: 6.27 × 3.25% = 20.4%. Далее прибавляем купон 12.25%.

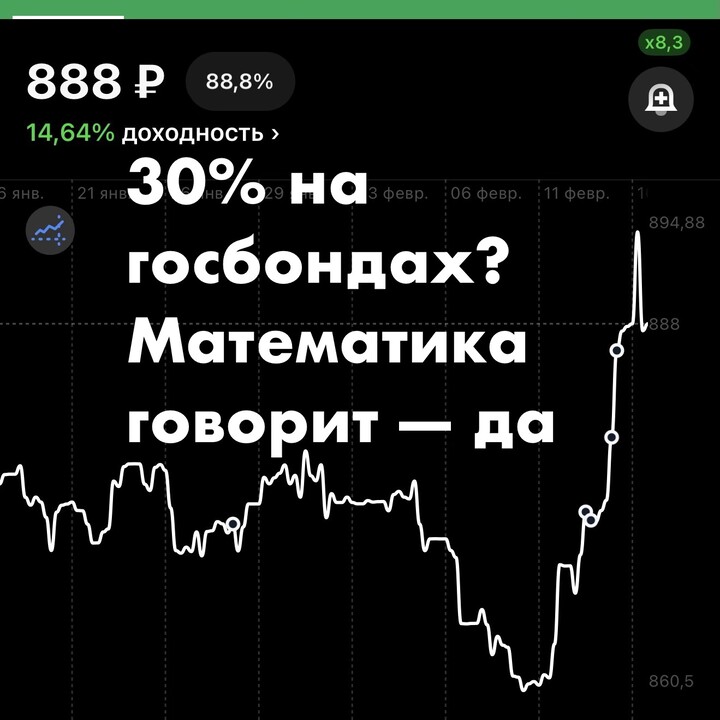

Итого: рост тела ~20% + купоны ~12% = ~32% за оставшуюся часть года.

*В оценку не входит вероятность мирного соглашения, которое в перспективе может снизить доходности ниже 10%.

Как считаете вы, будут ли ОФЗ в этом году вновь доходнее рынка акции?

MAX

MAX

menestrel09

17 februar 08:48