Привет 👋 Давай посмотрим, чего ожидают аналитики от Сбера

#SBER

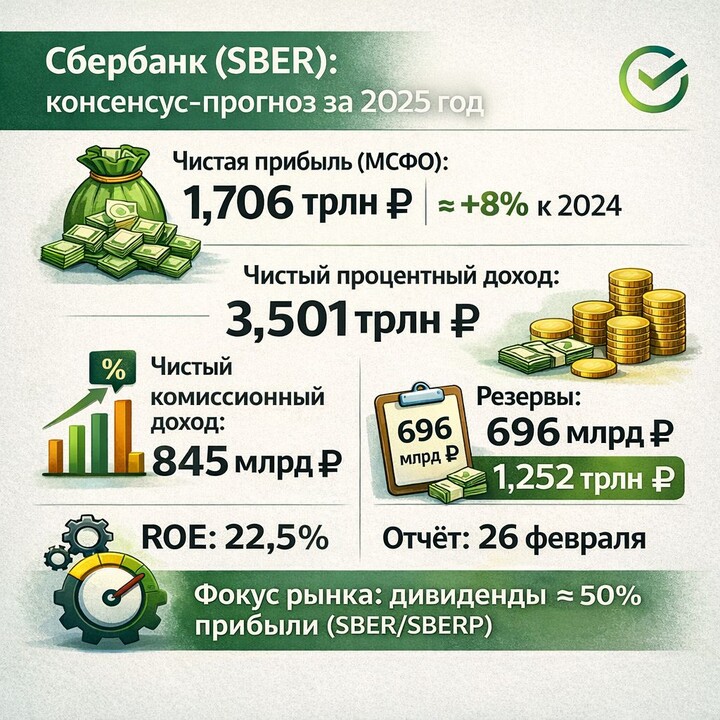

#SBER . Консенсус от этих аналитиков такой - по МСФО за 2025 год ₽1,706 трлн чистой прибыли, то есть почти +8% к 2024-му. Важно, что это не чей-то внешний прогноз, а опрос, который публикует сам банк через Investor Relations. Обычно такие цифры близки к реальности, потому что менеджмент прекрасно понимает, какой планки он придерживается перед отчетом.

🤔 Если этот консенсус совпадет с фактической цифрой 26 февраля 2026 года, рынок автоматически начнёт считать дивиденды. По действующей политике таргет 50% от чистой прибыли по МСФО (с оговорками по капиталу), и сам Сбер регулярно подтверждал ориентир не ниже 50%. Это значит, что размер дивидендов за 2025 год логично крутится вокруг половины от 1,7 трлн. Дальше вопрос только в достаточности капитала и в том, насколько регулятор (государственный акционер) захочет видеть деньги в бюджете. Префы

#SBERP часто берут именно под дивдоходность, потому что любые намёки на выплату или невыплату они отыгрывают быстрее и резче.

🕵️♂️ Внутри консенсуса есть три строки, которые важнее самой прибыли. Первая - это чистый процентный доход ₽3,501 трлн. При ключевой ставке 15,5% годовых на 24 февраля 2026 (ставку недавно снижали, но она всё равно высокая) процентный доход остаётся главным мотором. Сбер тут в привилегированном положении, так квк у него огромная доля дешёвых остатков на счетах, поэтому он обычно держит маржу лучше, чем любой другой банк.

📊 Вторая строка - это резервы ₽696 млрд. Это тот самый показатель кредитного риска. В пересчёте на доходы цифра выглядит управляемой, так как резервы занимают примерно пятую часть процентного дохода, то есть не похоже на стресс-сценарий. Если основная нагрузка в целом пришлась на корпоративный портфель или на отдельные отрасли, то это может быть сигналом для всего банковского сектора и для компаний-заёмщиков из этих сегментов. Поэтому, кроме Сбера, косвенно может зацепить ВТБ

#VTBR

#VTBR ,

{$T}

{$T} и другие банки. Да и вообще весь банковский сектор. Инвесторы быстро переносят выводы о рисках с лидера на остальных.

🕵️♂️ Третья - это операционные расходы ₽1,252 трлн и ROE 22,5%. Для Сбера это ключ к переоценке, так как рынок любит этот банк не за самую большую прибыль, а за способность держать эффективность и рентабельность на уровне, который оправдывает премию к сектору. Если ROE реально будет около 22–23% при такой ставке и таких резервах, это подтверждает, что история остаётся успешной и позитивной. Но обратная сторона - это ожидания по 2026 году. Если ставка продолжит снижаться и экономика охладится, то ROE почти неизбежно нормализуется, и вот тут важнее станет мнение менеджмента после отчёта. Наверное они будут продавать инвесторам не 2025-й, а траекторию на 2026-й.

👨💼 Мой вывод такой, что консенсус сам по себе не сенсация. Если факт окажется заметно выше 1,706 трлн, то рынок почти сразу начнёт повышать ожидания по дивидендам и может быстро переоценить его. Если ниже, то важнее будет объяснение менеджмента о том, что это разовый ли удар по резервам или фундаментальная просадка маржи. 26 февраля решится, будет ли это просто хороший год или точка, после которой надо пересобирать ожидания по Сберу и всему банковскому сектору.

😉 Спасибо большое за проявленный интерес к моей работе, а также за поддержку в комментариях и реакции под моими постами...это мотивирует меня выпускать качественный и полезный контент!

❗Всё, что написано выше 👆 не ИИР

__________________________________________

#аналитика #инвестиции #хочу_в_дайджест #пульс_оцени

#BSPB

#BSPB  #MBNK

#MBNK  #CBOM

#CBOM

MAX

MAX