MAX

MAX

Борьба за энергоресурсы не утихает — следим за происходящим и обсуждаем новые повороты в свежем выпуске «Деньги не спят». Подключайтесь!

Василий Олейник и Ирина Ахмадуллина...

T-Investments

T-Investments

Делимобиль представил финансовые результаты по МСФО за 2025 год. Каршеринговая компания осталась в чистом убытке на 3,7 млрд рублей после 8 млрд прибыли в 2024 году. На фоне этой новости акции Делимобиля упали на 0,6%, но затем снижение замедлилось.

Гендиректор компании Винченцо Трани пояснил, что отрицательный финансовый результат связан с масштабными инвестициями, которые компания начала делать после IPO в 2024 году.

Средства, по его словам, пошли на развитие ИТ-инфраструктуры. В частности, внедрили алгоритмы искусственного интеллекта для управления спросом и местоположением автомобилей. Также компания создала собственные станции техобслуживания и открыла первый централизованный распределительный центр автозапчастей и компонентов в Московской области.

Марьяна Лазаричева, главный аналитик Т-Инвестиций:

«Сегодняшние результаты не являются сюрпризом для рынка, так как Делимобиль ранее публиковал операционные результаты, в рамках которых раскрыл основные финансовые показатели. По итогам года рост выручки замедлился до 11% год к году. При этом во втором полугодии наблюдалось падение выручки каршеринга на фоне сокращения количества проданных минут. Частично такая динамика была компенсирована за счет выручки от продажи подержанных авто.

По итогам года компания показала снижение рентабельности по скорректированной EBITDA на 3%. Однако отметим, что во втором полугодии EBITDA показала улучшение на фоне оптимизации операционных затрат и завершения инвестиций в инфраструктуру.

Чистая прибыль остается под давлением со стороны финансовых расходов. Также негативный эффект в 2025 году оказал рост прочих расходов за счет увеличения убытка от обесценения основных средств и активов в форме права пользования. Частично этот эффект был нивелирован за счет отложенных налогов.

Долговая нагрузка по итогам года составила 4,8× чистый долг/EBITDA».

Марьяна Лазаричева, главный аналитик Т-Инвестиций

«Мы продолжаем с осторожностью смотреть на Делимобиль. Основными вопросами остаются утилизация автомобилей и дальнейшая динамика каршеринговой выручки, долговая нагрузка и возможности для фондирования, а также дальнейшая динамика свободного денежного потока, который пока остается в отрицательной зоне. На базе сегодняшних результатов мы планируем пересмотреть нашу модель и целевую цену по акциям».

Ранее в эфире Пульса финансовый директор каршерингового сервиса Наталья Борисова сообщила, что долг Делимобиля в абсолютных показателях будет расти, но текущие уровни чистого долга к EBITDA хорошие.

Также в феврале Делимобиль объявил операционные результаты за 2025 год: выручка сервиса выросла на 11%, до 30,84 млрд рублей.

Актуальные результаты Делимобиля обсудим сегодня с топ-менеджерами компании в прямом эфире в 17:00 мск. Добавляйте в календари!

Фото: Shutterstock

Ценные бумаги и другие финансовые инструменты, упомянутые в данном обзоре, приведены исключительно в информационных целях; обзор не является инвестиционной идеей, советом, рекомендацией, предложением купить или продать ценные бумаги и другие финансовые инструменты. Уведомляем вас о том, что при приобретении и владении иностранными ценными бумагами вы можете столкнуться с рисками депозитарной инфраструктуры, связанными с геополитической ситуацией.

Весь текст дисклеймера

T-Investments

Борьба за энергоресурсы не утихает — следим за происходящим и обсуждаем новые повороты в свежем выпуске «Деньги не спят». Подключайтесь!

Василий Олейник и Ирина Ахмадуллина...

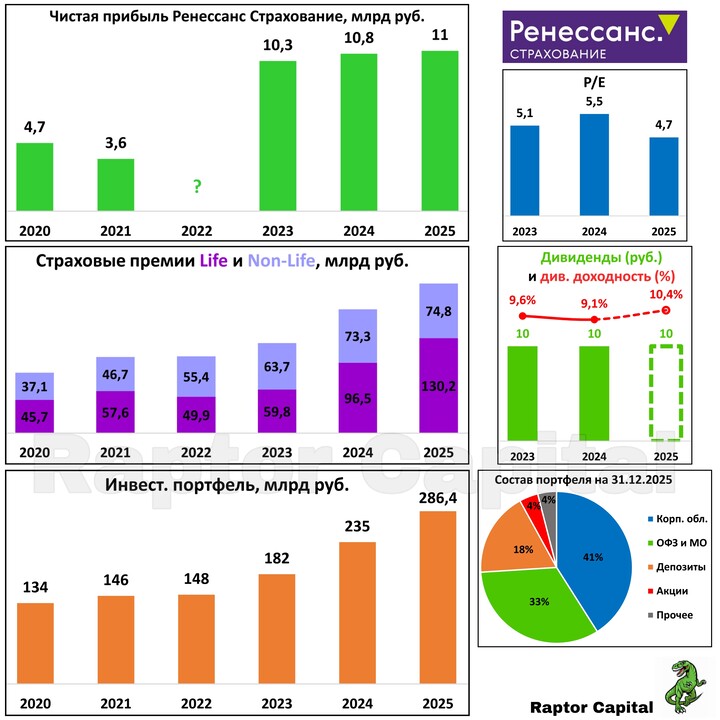

Raptor_Capital

Raptor_Capital

30letniy_pensioner

30letniy_pensioner