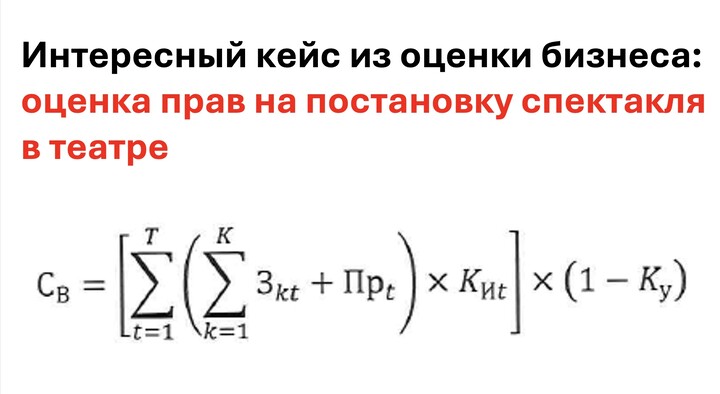

Всем доброго!

Оценщикам бизнеса не в новинку заниматься проектами по оценке долей в заводах и холдингах ИЛИ оценкой портфеля из акций и облигаций, но иногда «на стол» попадает нечто совершенно иное.

...

T-Investments

T-Investments

Отчет компании за первый квартал

Нефтепроводная компания отчиталась за первый квартал 2025 года.

Выручка и EBITDA оказались вблизи наших прогнозов. Позитивно на выручку повлияла индексация тарифов на транспортировку нефти на 9,9% с начала этого года и повышение других тарифов на услуги компании. Однако рост был компенсирован сокращением объемов транспортировки из-за снижения добычи нефти в России (по сделке ОПЕК+). Также уменьшились доходы от перепродажи нефти в Китай из-за падения год к году цен на премиальный сорт ESPO. Впрочем, этот сегмент почти не влияет на EBITDA.

В то же время чистая прибыль компании оказалась выше наших ожиданий. Поддержку ей оказали возросшие процентные доходы на фоне стабильных процентных расходов. Давление же оказал рост налога на прибыль — эффективная ставка составила 37% (с 1 января ставка налога на прибыль для Транснефти была увеличена с 20% до 40% по указу правительства).

Капитальные расходы выросли на 25% год к году, что привело свободный денежный поток в отрицательную зону (-10 млрд рублей).

Компания пока не объявила дивиденды по своим привилегированным акциям за 2024 год. По нашим оценкам, они могут составить 174–185 рублей на акцию (доходность около 13–14% к текущим ценам).

Скорректированная на курсовые разницы прибыль компании, по нашим расчетам, составляет 85 млрд, что соответствует вкладу в будущий дивиденд за 2025 год порядка 58,5 рублей на акцию.

Аналитик Т-Инвестиций Александра Прыткова сохраняет нейтральный взгляд на акции компании из-за отсутствия драйверов для роста бизнеса.

Считаем, что бумаги могут быть интересны только с точки зрения дивидендов.

Gleb_Sharov

Gleb_Sharov

igotosochi

igotosochi

igotosochi

alexey_egorov

30 mai 18:09