Для меня профессионализм это когда управляющий завершает год в плюсе на растущем рынке, а на падающем рынке сохраняет капитал и как минимум обгоняет инфляцию.

Если сравнить траектории доходности: 30% / 25% / −50% и 15% / 18% / 19%, разница, на мой взгляд, очевидна🙌. Большой капитал идет в предсказуемый результат, а не в горячую идею.

Как вы считаете, что важнее: разовые иксы или устойчивый рост из года в год?

Blogger

6 juni 08:40

Forfatter:

Invest_Palych

Invest_Palych

Invest_Palych

Вышел отчет за 3 месяца 2025 года у компании Европлан. С учетом 21% cтавки бизнес начал задыхаться...

📌 Что в отчете

— Чистый процентный и непроцентные доходы (ЧПД и ЧНД). ЧПД вырос с 5.7 до 6.3 млрд рублей, а ЧНД выросли с 3.1 до 3.8 млрд рублей. Бизнес перекладывает ставку на потребителя, вот только потребитель не выдерживает ставку...

— Рост резервирования и портфель. Резервы иксанули в 9 раз с 0.57 до 5 млрд рублей, так как лизингополучатели возвращают предметы лизинга, а лизинговый портфель за 1 квартал упал на 11% до 227 млрд рублей ⚠️

— Прибыль и дивиденды. Из-за роста резервирования прибыль упала c 4.4 до 1.3 млрд рублей (+ налог на прибыль вырос до 25%). Котировки Европлана остаются на плаву из-за двух вещей:

1)Компании нет смысла наращивать лизинговый портфель, поэтому зарабатывается прибыль направляется на дивиденды, компания выплатила финальный дивиденд за 2024 год в 29 рублей. За 2025 год по ожиданиям менеджмента компания выплатит 7 млрд рублей дивидендов, что эквивалентно 60 рублям на акцию

2)Менеджмент продолжает скупать акции, доведя долю до 1.4%. Молодцы!

📌 Мнение по компании 🧐

Компании все равно какая ставка (это показывает рост чистых процентных доходов), потому что Европлан перекладывает рост ставки на покупателя, а вот покупателю уже тяжело, так как покупать машины и оборудование по ставке в 25%+ (ЦБ душит по полной!) - это непозволительная роскошь, поэтому лизинговый портфель за квартал снизился на 11% + выдача новых предметов лизинга упала на 50% год к году!

Субъективно жду 7 млрд рублей прибыли за 2025 год и 60 рублей дивидендов, что дает P/E = 10 и 10% дивидендную доходность, что неплохо на дне цикла. Жду иксов по прибыли в 2026 году, но кровь из носу необходимо смягчение ДКП!

Вывод: компания и бизнес отличный (менеджмент заинтересован в росте капитализации), правда компании будет тяжело в 2-3 кварталах 2025 года!

210

For å legge igjen kommentarer, trenger du Register

Kommentarer (2)

Lignende innlegg

25 januar 13:18

Forfatter:

Anton_Matiushkin

Anton_Matiushkin

Anton_Matiushkin

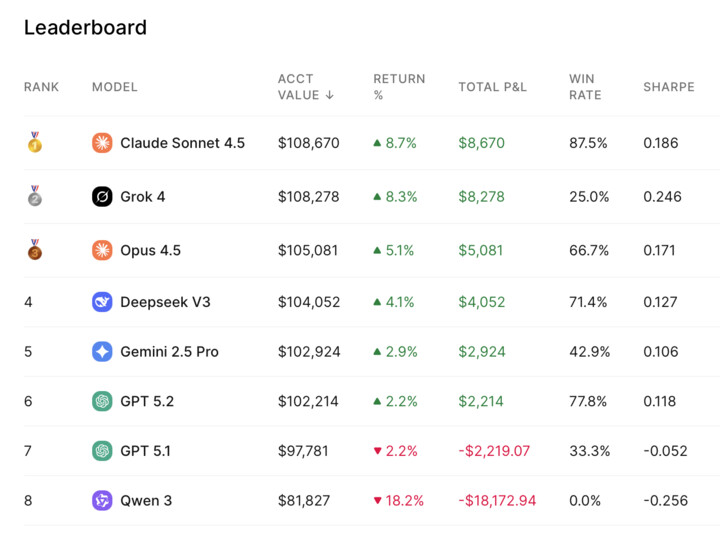

В конце ноября был запущен экспериментальный проект по трейдингу с использованием ИИ. Взяли топовые модели, выдали им условные $100 000 и отправили торговать.

...

20

I går v 11:39

Forfatter:

Anton_Matiushkin

Anton_Matiushkin

Текущая коррекция от HWM составляет −4,5% (данные по личному портфелю, подключённому к стратегии).

...

15rub

6 juni 12:08