Акционеры X5 одобрили дивиденды за 9 месяцев 2025 год в размере 368₽ отсечка - 6 января

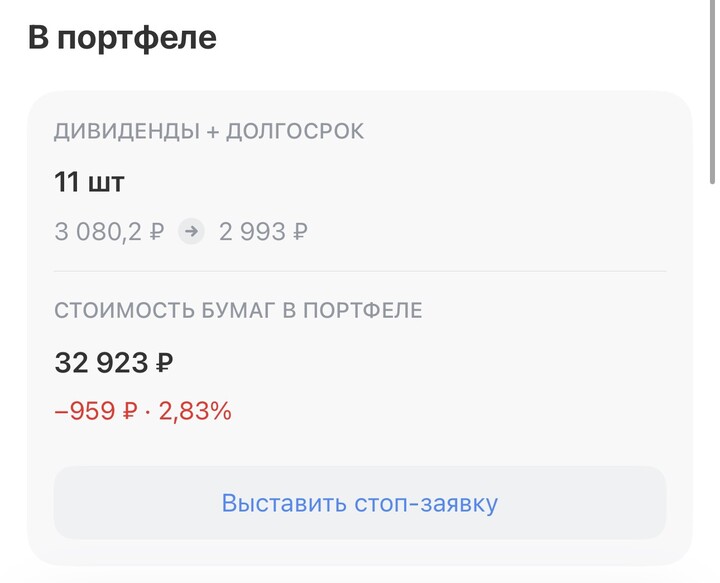

Я держу данную компанию в портфели «дивиденды + долгосрок», общая сумма портфеля на сегодня 630.000₽, сформировал за год и писал по четвергам у себя в канале

...

T-Investments

T-Investments

В первой половине 2025 года цена акций Мосбиржи практически не изменилась. Сохранение высокой ключевой ставки и ожидания относительно смягчения денежно-кредитной политики стали ключевыми факторами, которые повлияли на бумаги банковского сектора и лизинговой отрасли.

Акции Мосбиржи в течение шести месяцев показывали динамику, сравнимую с динамикой индекса. Переговоры между дипломатическими ведомствами США и России стали причиной позитивной реакции инвесторов в феврале. Но они не имели долгосрочного эффекта на рынок: уже к апрелю он скорректировался до уровней начала года.

В первом квартале 2025 года операционный доход биржи упал на 16% по сравнению с первым кварталом 2024-го. Чистый процентный доход был основной статьей выручки в прошлом году. Из-за сокращения клиентских остатков на счетах участников рынка данная статья доходов сократилась почти в два раза, вызвав значительное снижение выручки.

Рост комиссии за торговые операции компенсировал этот негативный эффект лишь частично, показав рост на 27% год к году. Общий объем торгов биржи по итогам первого квартала увеличился на 12%.

Биржа продолжает инвестировать в новые направления — финансовую платформу Финуслуги, новые IT-решения и развитие инфраструктуры для цифровых финансовых активов. Это стало причиной сохранения высоких операционных затрат.

Рост издержек по итогам первого квартала 2025 года составил 32% против первого квартала 2024-го, коэффициент расходы/доходы достиг максимального значения за последнее время — 45%.

Отметим, что инвестиции в стратегические проекты и IT-инфраструктуру постепенно приносят плоды: доход от платформы Финуслуги составил 1,3 млрд рублей, показав рост на 70% год к году.

В соответствии с нашими прогнозами выручка Мосбиржи по итогам 2025 года может снизиться на 3%, до 140 млрд рублей. Мы считаем, что падение чистого процентного дохода более чем на 20% в этом году будет частично компенсировано ростом комиссий.

Высокие операционные издержки сохранятся во второй половине года и рост операционных затрат составит не менее 20%, что соответствует нижней границе ориентиров со стороны менеджмента компании.

В результате этого EBITDA может упасть на 13%, а рентабельность по этому показателю сократится до 65% против 70%+ в последние годы.

Мы прогнозируем чистую прибыль на уровне 62,8 млрд рублей по итогам 2025 года — сокращение на 21% год к году.

Мосбиржа выплатит 75% прибыли прошлого года в виде дивидендов, что обеспечит выплату в размере 26,11 рубля на акцию и текущую доходность на уровне 13% — один из самых высоких уровней в финансовом секторе. Чтобы попасть в реестр и получить дивидендные выплаты, бумаги Мосбиржи необходимо купить до 9 июля.

По итогам текущего года прибыль на акцию Мосбиржи (EPS) может упасть на 21%, до 27,8 рубля, в соответствии с нашим прогнозом.

Существенные инвестиции окажут сдерживающее влияние на коэффициент выплаты дивидендов — в подобных условиях компания вряд ли поднимет его выше текущих 75%, что может стать причиной снижения размера дивидендов в 2026 году.

По нашим расчетам, текущий мультипликатор P/E составляет 7,1х — это выше среднего за 2022—2024 годы (5,0х), однако все еще на 20% меньше долгосрочного среднего показателя (8,8х). Наша оценка справедливого уровня P/E — 7,8х.

Учитывая все вышеупомянутые факторы, мы снижаем целевую цену по акциям Мосбиржи без учета дивидендов до 193 рублей. Сохраняем рекомендацию «держать» по акциям компании, ожидаемая доходность на горизонте года — 13% с учетом дивидендов.

PKNCash

PKNCash

MegaStrategy

MegaStrategy

Romans_

Romans_

Reichenbach

27 juni 18:14