Привет 👋 Краткий разбор отчёта Европлана

#LEAS

#LEAS за I полугодие 2025 года. Так ли всё у него хорошо? Давай разберемся.

📊 Основные показатели:

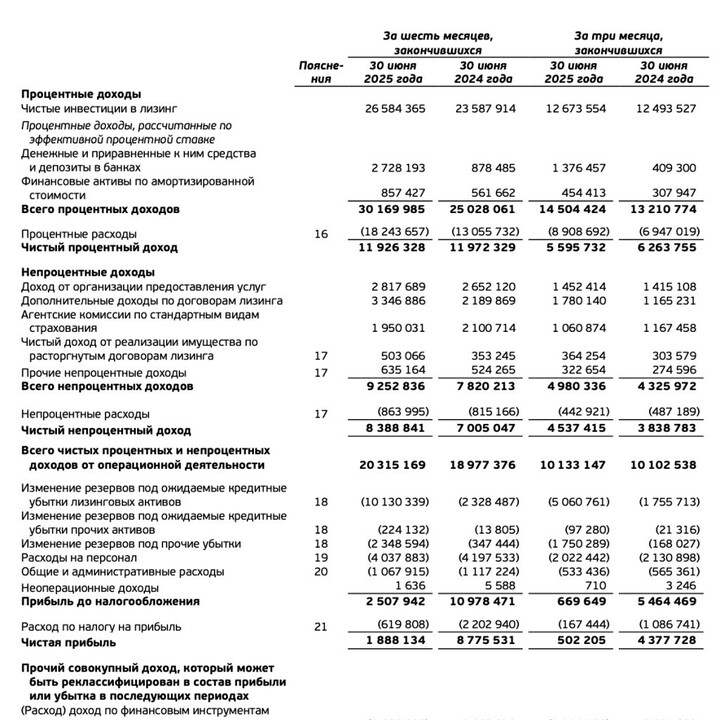

- Чистая прибыль упала на 78% до 1,9 млрд рублей из-за снижения спроса и высоких резервов.

- Лизинговый портфель снизился на 21% до 201,9 млрд рублей.

- Возвращённые активы увеличились до 6,4% валюты баланса.

- Непроцентный доход вырос на 20% до 8,4 млрд рублей.

- Отношение расходов к доходам составило 25,1%.

- Капитал: упал на 9% до 46 млрд рублей.

- Показатели эффективности: ROE — 16,5%, ROA — 2,9%.

- Закуплено 13 тысяч автомобилей на сумму 43,4 млрд рублей.

- Сделано 690 тысяч операций, обслуживается 165 тысяч клиентов.

- Запасы автомобилей: свыше 4 тысяч штук, половина отправляется повторно в лизинг.

🤔 Возможные причины падения прибыли:

- Высокая ключевая ставка ЦБ РФ снижает доступ к финансированию.

- Увеличение возвратов транспорта повышает убытки.

- Ограниченная активность малого и среднего бизнеса тормозит рост.

📈 Перспективы:

- Возможная оптимизация затрат и поддержка государством помогут выйти на прежний уровень в 2026 году.

- Запуск круглосуточной поддержки улучшает сервис для клиентов.

- Партнерство с автопроизводителями приносит скидки и льготы.

⚠️ Итог...бизнес этой компании переживает непростые времена, поэтому на мой взгляд надо несколько раз подумать, прежде чем добавлять в свой долгосрочный портфель эту бумагу. Спасибо большое за проявленный интерес к моей работе, а также за поддержку в комментариях и реакции под моими постами...это мотивирует меня выпускать качественный и полезный контент!

❗Всё, что написано выше 👆 не ИИР

__________________________________________

#аналитика #инвестиции #хочу_в_дайджест #пульс_оцени

MAX

MAX