💻 Яндекс

#YDEX

#YDEX | Рост продолжается

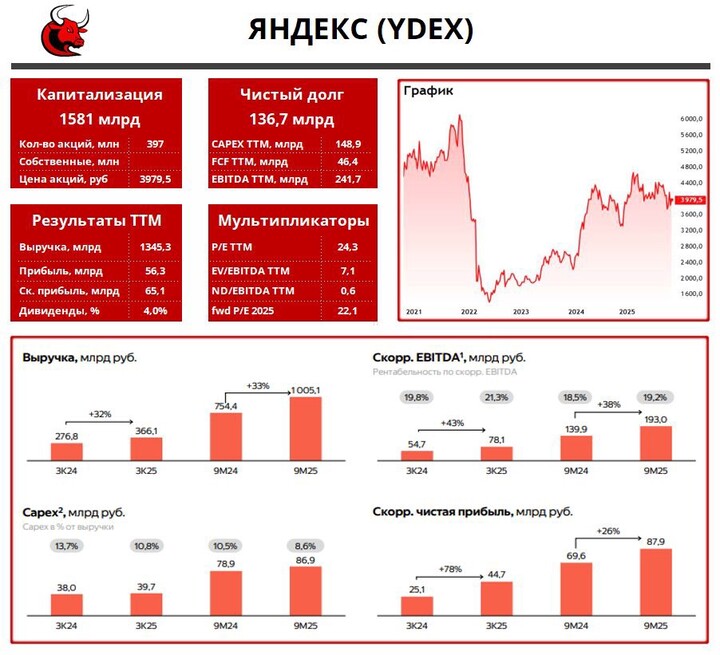

✅ Компания отчиталась за 3кв2025, рост выручки до 366,1 млрд р (+32% г/г) приятно удивил. Прогноз по росту выручки на 30% на непростой 2025й год был амбициозным, но уже выглядит очень даже достижимым.

Основа роста - это городские сервисы (райдтех, электронная коммерция, доставка, Яндекс Заправки и прочее) и персональные сервисы (Яндекс Плюс и другие).

👆 Более того, компания повысила прогноз по росту скорректированной EBITDA до 270 млрд р (предполагает рост +43% г/г). В целом, всё неплохо и скорректированная прибыль по итогам года около 71,5 млрд р, думаю будет (fwd p/e = 22,1), может заработают и 100 млрд р, но я был бы более консервативным, учитывая затянувшийся цикл жесткой ДКП + прибыль прогнозировать у компаний роста очень непросто. Лично я не корректирую прибыль на расходы по вознаграждениям на основе акций.

✅ С учетом всех обязательств по аренде, чистый долг почти 137 млрд р, что является вполне комфортным уровнем для компании.

✅ Компания отлично развивается, внедряет ИИ во многие свои проекты. Скорее всего, в перспективе нескольких лет рентабельность компании прилично вырастет, что частично оправдывает повышенные мультипликаторы, но когда конкретно это произойдет - сказать сложно.

👆 С экосистемой Яндекса уже взаимодействовал практически каждый, кто живет в России, куча сервисов, которые используются на регулярной основе - это стабильный денежный поток и потребителю особо некуда деваться 😁.

✅ Компанию теперь можно назвать дивидендной историей. За 1п2025 выплачено 80р на акцию (как и год назад). По итогам 2025 года, скорее всего, будет также (общая доходность около 4%). Немного, но приятно.

Выводы:

С бизнесом всё отлично, вопрос только цены. Как и писал в предыдущем обзоре, где-то ниже 3500р было бы интересно покупать. Спешить здесь некуда, так как точно никаких существенных дисконтов в текущей цене акций нет, а наш рынок умеет преподносить сюрпризы.

Не является индивидуальной инвестиционной рекомендацией

#обзор #яндекс

#YDEX

MAX

MAX

LIFEonFIRE

6 november 16:57