📅 План по первичным размещениям #облигации на неделю. Часть 3/3

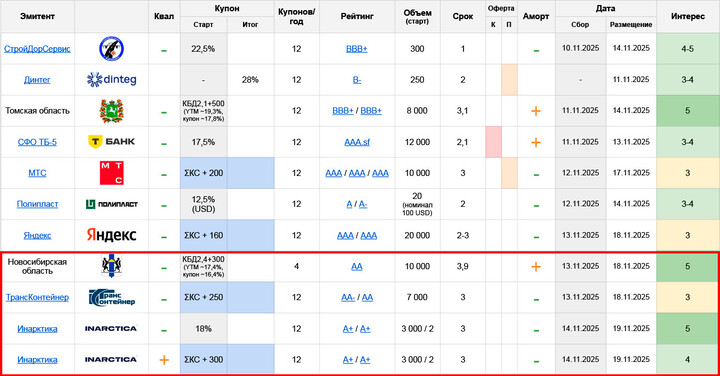

🇷🇺 Новосибирская область: AA, купон до ~16,4% квартальн. (YTM до ~17,4%), 3,9 года, 10 млрд.

Самый рейтинговый субфед из числа тех, кто делал активность на долговом рынке в последние пару лет (выше только Башкортостан)

Стартовые YTM/купон выглядят скромно, но тут стоит смотреть на собственные старые выпуски эмитента: самый дешевый из них в моменте 34024

#RU000A1099S4

#RU000A1099S4 (тот, где вшита специфическая лесенка купона) торгуется с YTM~16,3%

Отсюда новая бумага выглядит очень даже привлекательно, и некоторый запас на снижение тоже есть. Чуть портит всё квартальный купон, но не слишком сильно. Два важных момента:

• Общая длина почти 4 года, но с 3-го начнется довольно бодрая амортизация, итоговая дюрация составит ~2,4 (что все еще вполне приемлемо)

• Новосиб любит баловаться допразмещениями, кто будет брать бумагу спекулятивно – стоит об этом помнить и особо долго тут не засиживаться

Предварительно планирую поучаствовать в пределах 16%, хотя после ажиотажа на свежем сборе Томской - особых шансов удержаться на интересных уровнях тут немного. Поточнее варианты купонов посчитаю перед сбором

#RU000A107B19 #RU000A10ABC2 #RU000A10ABC2

🚂 Трансконтейнер: AA-/AA, флоатер ΣКС+250 ежемес. (EY до 19,68%), 3 года, 7 млрд.

Оператор железнодорожных контейнерных перевозок. Входит в ГК «Дело», вместе с другим известным эмитентом, Восточной стивидорной компанией

Сектор уважаемый на долговом рынке, но конкретно сейчас дела здесь идут не очень – чуть подробнее писал на размещении Новотранса. В отличие от последнего, у ТК нет на балансе вменяемой денежной подушки, но в остальном выглядит плюс-минус сравнимо

Кроме того за спиной тут материнская группа – юридических гарантий она не дает, но репутация в любом случае на кону (как к такому относиться – дело личное, я обычно исхожу из того, что дочка может без вопросов рассчитывать на поддержку)

Со стартовым спредом выглядит в моменте лучшим вариантом среди AA-флоатеров, но запас небольшой: в районе 225 подпирает тот же Новотранс со свежим 2P-02

#RU000A10DCG5

#RU000A10DCG5, а еще чуть ниже идет свой П02-01

#RU000A109E71

#RU000A109E71. Думаю, финал будет в диапазоне 200-220, и это не оставляет явного спекулятивного потенциала. Как холдерская бумага для тех, кто приемлет флоатеры, – считаю, что годится

🐟 Инарктика: A+, 2 выпуска – фикс купон до 18% ежемес. (YTM до ~19,56%), флоатер ΣКС+300 ежемес. (EY до 21,34%), 3 года, общий объем 3 млрд.

Из-за длинного производственного цикла Инарктика всё еще продолжает разгребать последствия массовой гибели рыбы в 2024 году. Сверху наложилось снижение цен на продукцию, в результате итоги 1п’25 вышли очень плохими: под -50% на уровне выручки с ебитдой и рекордный убыток (благо, в основном бумажный)

Параллельно компания продолжает вкладываться в свою инвестпрограмму, поэтому долговая нагрузка выросла (общий долг в 2,3 раза, ЧД/EBITDA до 1.9х). Но даже так – никаких вопросов по кредитоспособности у меня нет, всё выглядит более, чем комфортно на свой рейтинг, а то и повыше

Стартовые параметры идут с хорошим запасом даже к группе (а Инарктика по-прежнему торгуется сильно лучше своего A+), и тем более к своим выпускам: последний фикс 2Р-02

#RU000A10B8R9

#RU000A10B8R9 идет сейчас с YTM~16,3%, флоатер 2Р-03

#RU000A10B8P3 – с EY~20,3%

⚠️ Оценку в табличке поставил высокую, но обольщаться тут не нужно: Аква не стесняется на сборах и легко может укатать не просто в рынок, а даже ниже. В апреле купон по 2Р-02 был просто уничтожен (с 22,5 до 19%)

Дораздача под номиналом – тоже визитная карточка эмитента. И орг в этот раз тот же, ГПБ, поэтому есть все предпосылки ждать повторения истории, и соблюдать осторожность со спекулятивными покупками в маржу. Сюда буду смотреть в процессе сбора, но пока куда больше надежд возлагаю уже на вторичку

#AQUA #RU000A107W48

#новичкам #что_купить #обзор #аналитика #прогноз

MAX

MAX

NataliaPop

18 november 08:34