🏦 Банк Санкт-Петербург; проблема не там, где кажется

На днях БСП представил отчёт за ноябрь и за 11 месяцев. Сегодня мы разберёмся, как у банка обстоят дела и где же главная проблема.

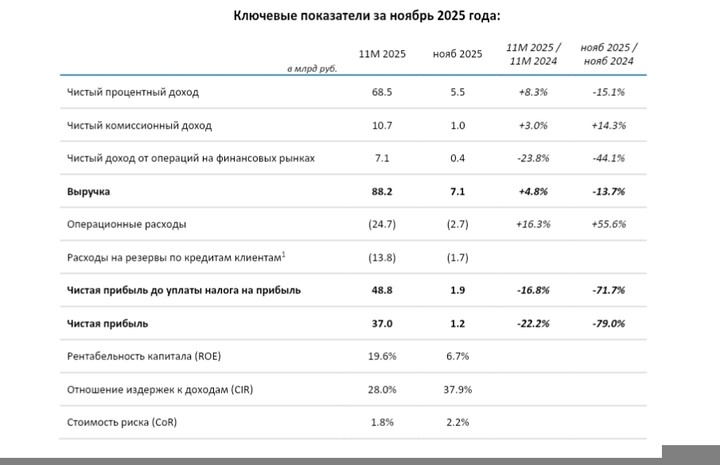

📊 Начнем с отчёта за ноябрь 2025 (РСБУ):

• Выручка — 7,1 млрд руб.(-13,7% г/г)

•Чистый процентный доход — 5,5 млрд руб.(-15,1% г/г)

•Чистая прибыль — до 1,2 млрд руб.(-79% г/г)

•Чистый комиссионный доход: — до 1 млрд руб.(+14% г/г)

💳 Комиссионные доходы:

С комиссионными у банка всё относительно неплохо:

За ноябрь рост составил 14% г/г.

За 11 месяцев +3% г/г. Тут одним из основных драйверов можно назвать рост средств клиентов: средства корпоративных клиентов выросли на 30% с начала года, а розничных на 13,7%, что расширило базу для генерации комиссионных доходов от транзакций. Это позволило комиссионным вырасти в течение года, несмотря на пониженную деловую активность.

Отдельно в ноябре сказывается уже постепенное восстановление деловой активности из за снижение ключевой ставки.

📉 Чистые процентные доходы:

Основной негативный фактор здесь заключается в снижении ключевой ставки. У банка огромная доля корпоративных кредитов с плавающей ставкой.

А значит, когда ключевая ставка снижается, проценты по таким кредитам автоматически уменьшаются, и банк начинает зарабатывать на них меньше.

Да, у банка есть традиционно существенная доля дешёвого фондирования (привлечение денег), но при снижении ключевой ставки стоимость этого дешёвого фондирования уже минимальна. Банк не может снизить её еще сильнее вслед за рынком. Таким образом, доходы от активов падают, а стоимость значительной части фондирования остается на прежнем уровне. Что приводит и будет в дальнейшем приводить к снижению чистой процентной маржи.

🚨 Главная проблема банка:

Снижение чистых процентных доходов, безусловно, влияет негативно на чистую прибыль, но главная проблема банка сейчас - это расходы на резервы. Только за ноябрь на них ушло 1,7 млрд руб. (практически в 1,5 раза больше чистой прибыли), а за 11 месяцев — 13,8 млрд руб. Именно это и привело к такому падению прибыли. Плюс резкий рост операционных расходов (+55,6% г/г в ноябре )

Причина такого роста расходов на резервы заключается в росте стоимости риска (CoR), который за ноябрь составил 2,2% и 1,8% за 11 месяцев (для сравнения, по итогам всего 2024 года этот показатель был 0,8%, а по итогам 2023 вообще отрицательный).

Частично ухудшение CoR можно списать на активное наращивание самого кредитного портфеля: с начала 4 квартала розничный портфель вырос на 5% (+23,3% с начала года), корпоративный портфель немного снизился, но за 11 месяцев тоже показал рост на 19,8%.

Но все же стоит отметить, что уровень просроченной задолженности на 1 декабря 2025 года составил лишь 2,1% (ниже Сбера), снизившись с 2,7% на начало года. То есть ситуация улучшается, и здесь на самом деле не так уж все и плохо.

🛡️ Тогда зачем банк так активно наращивает резервы?

Ответ кроется в характере самого БСП.

Банк характеризуется очень консервативной кредитной политикой (что отражалось в исторически низком CoR). Но в начале года, когда качество портфеля начало резко ухудшаться, банк начал также стремительно наращивать резервы, и сейчас уровень покрытия просроченной задолженности резервами — 159,6%. Это уже много, то есть банк перестраховывается и на всякий случай создаёт резервов больше, чем нужно.

📌 В итоге:

Банк показал слабые результаты, процентные доходы падают и со снижением ключевой ставки продолжат снижаться.

Но ключевая проблема не в них, а в сильном наращивании резервов (наращивают с запасом) из-за исторической консервативности банка. И при стабилизации ситуации с кредитным портфелем в будущем резервы могут начать распускать, что окажет положительное влияние на чистую прибыль

Ко всему этому банк оценивается всё ещё дёшево (P/E около 3х).

Но стоит понимать, что процентные доходы в ближайшем будущем не восстановятся,а роспуск резервов будет разовым фактором.

#BSPB #BSPB

#BSPB #BSPB #пульс_оцени

tirrof

19 desember 09:20